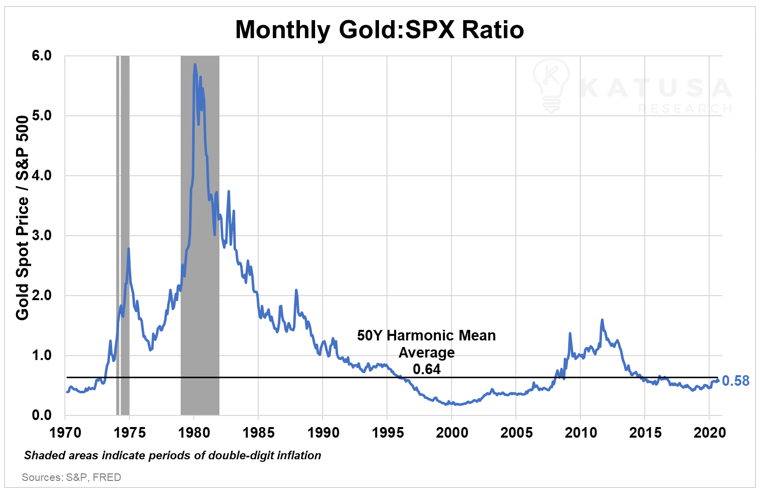

Graphique 1: Ratio or / S&P 500

Sur ce graphique, vous verrez comment le ratio entre le prix d’une once d’or et le niveau du S&P 500 a varié au cours des années, en fonction du prix de clôture mensuel le plus élevé de l’or.

Plus le ratio est élevé, « plus » l’or est cher par rapport au S&P 500. Le contraire est vrai lorsque le ratio est inférieur à 1.

Un retour au ratio moyen sur 50 ans impliquerait un prix de l’or à 2 176,84 $, soit une augmentation de 14% par rapport au prix actuel. Cela signifie que l’or est sous-évalué de 14% à l’heure actuelle, relativement à son ratio moyen sur 50 ans par rapport au S&P 500.

Ratio Or/SPX mensuel

En d’autres termes, l’or a encore un long chemin à parcourir avant d’atteindre son niveau de ratio moyen multigénérationnel avec le S&P500.

Même à un prix de clôture record à 2 063,02 $ l’once…

- Le ratio Or/S&P500 est toujours inférieur à la moyenne sur 50 ans, et

- Il est également toujours 4,5 à 9,6 fois inférieur à ce qu’il était pendant les périodes d’inflation à deux chiffres.

Alors que le S&P 500 continue de dépasser ses propres sommets, il est intéressant de noter que seulement 239 des 500 actions qui composent l’indice, soit moins de la moitié, sont en hausse depuis le début de l’année.

Seules 72 des sociétés du S&P 500 ont surperformé l’or et 52 ont surperformé le VanEck Gold Miners ETF (GDX).

Miners Freeport-McMoran (NYSE:FCX) et Newmont (NYSE:NEM) sont les 50e et 51e valeurs les plus performantes de l’indice, toutes deux en hausse de plus de 39% depuis le début de l’année. Ce sont les deux seules sociétés d’extraction de métaux de base et précieux du S&P 500.

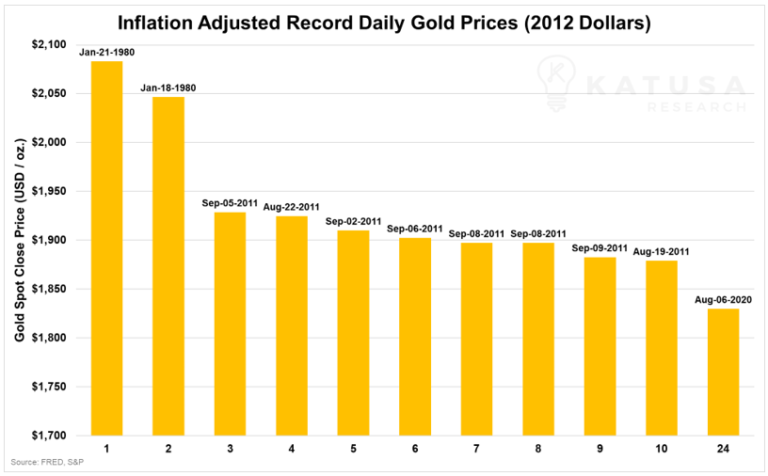

Graphique 2: Cours de l’or corrigé de l’inflation

Lorsque l’or a atteint son plus haut niveau historique le 6 août 2020 (2 063,02 $ l’once à la clôture), cela n’était en fait que le 24e meilleur cours de clôture ajusté à l’inflation (indexé en dollars de 2012).

Les prix réels, ou corrigés de l’inflation, peuvent être calculés simplement en utilisant n’importe quel indicateur d’inflation. Le plus connu est l’indice des prix à la consommation (IPC).

Mais dans ce cas, nous utiliserons le déflateur du PIB, qui est généralement considéré comme un indicateur plus pertinent pour mesurer l’inflation.

Si nous regardons les 10 cours de clôture quotidiens les plus élevés après ajustement à l’inflation, on constate qu’ils ont tous été enregistrés soit en janvier 1980, soit entre août et septembre 2011.

Prix quotidien record (ajustés à l’inflation) de l’or (dollars 2012)

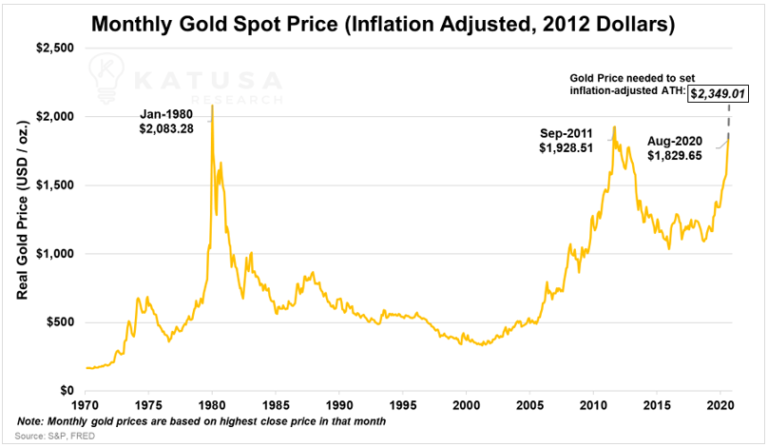

En dollars de 2012, l’or (au spot) devrait atteindre 2 349,01 $ l’once pour correspondre à son plus haut niveau historique ajusté à l’inflation établit le 21 janvier 1980.

Au prix actuel de 1 867 $, l’or devrait augmenter de 482,01 $, soit 23,3 %, pour égaler le précédent record historique.

Prix mensuel de l’or (ajusté à l’inflation, Dollars 2012)

En apparence, ce graphique pourrait suggérer que les prix actuels de l’or ne sont pas si impressionnants.

Mais les indicateurs de mesures de l’inflation ont leurs limites…

Il est donc intéressant de noter à chaque fois que les prix des actifs atteignent des sommets historiques ‘ même en termes nominaux.

Dans les deux cas, la différence entre les précédents sommets corrigés de l’inflation signifie que l’or a encore une marge de hausse importante.

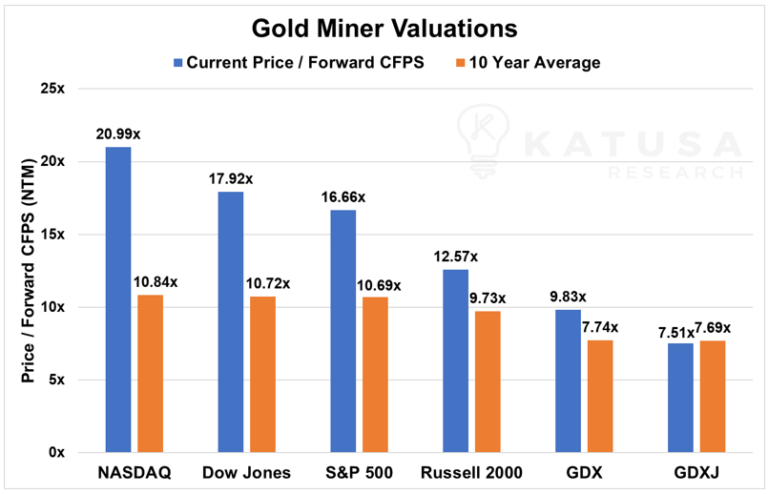

Graphique 3: Évaluation relative des minières aurifères

Ce n’est un secret pour personne que les actions minières aurifères ont une grande influence sur le métal sous-jacent qu’elles extraient.

Mais les actions minières aurifères sont-elles toujours une aubaine sur ce marché ?

- Pour résumer, oui, par rapport à presque toutes les autres secteurs du marché boursier.

Cela est particulièrement vrai si l’on considère que les perspectives à long terme de l’or sont positives.

Dans le graphique ci-dessous, nous examinons le ratio prix sur flux de trésorerie à terme par action (Forward CFPS). Cela nous indique où se situent les prix des actions par rapport aux flux de trésorerie qu’elles devraient générer au cours des douze prochains mois.

Évaluations des minières aurifères

Les sociétés minières, et en particulier les grands producteurs, ont largement profité de ce marché haussier.

Cependant, les multiples du GDX et GDXJ, les ETF VanEck Gold Senior et Junior Gold Miner, n’ont pas augmenté autant que les autres grands indices boursiers.

En fait, le GDXJ est même inférieur à sa moyenne sur 10 ans.

Lorsque vous entendez l’expression « marché effervescent », il suffit de regarder le NASDAQ et de constater que le ratio prix/CFPS à terme est presque le double de sa moyenne sur 10 ans ; ou que les six grandes valeurs technologiques (FAANMG) représentent 42% de la capitalisation boursière du NASDAQ Composite et 25 % du S&P 500, au moment où nous écrivons ces lignes.

- Si le prix du GDX ou du GDXJ augmentait de 100 %, ils auraient toujours des multiples prix/CFPS inférieurs à ceux du NASDAQ.

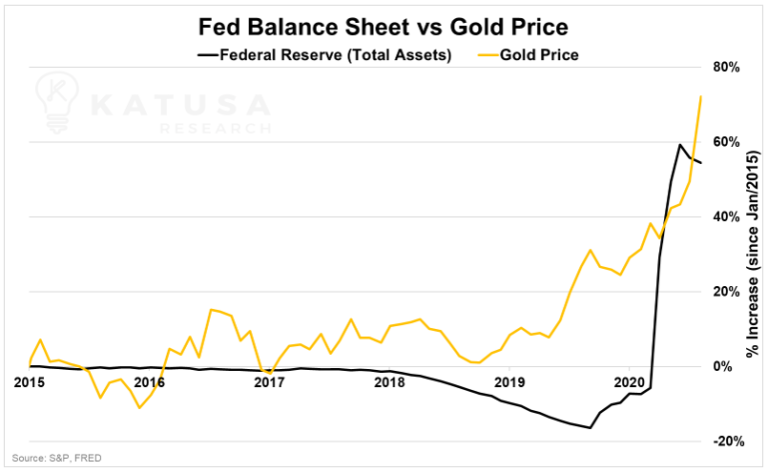

Graphique 4: Prix de l’or vs bilan de la Fed

Ce n’est pas l’ensemble de données le plus corrélé, d’autant plus que la Réserve fédérale n’a pas actualisé ses avoirs en or depuis avril 2006.

Mais la croissance du bilan de la Fed montre l’ampleur des plans de relance massifs.

L’assouplissement quantitatif illimité fait baisser les rendements. Ainsi, l’explosion du bilan de la Fed peut être considérée comme un soutien clé de l’augmentation du prix de l’or puisque l’or devient un placement sûr plus attrayant lorsque le Trésor a des rendements historiquement bas.

Bilan de la Fed vs Prix de l’or

Alors que la Fed a continué à décevoir de nombreux investisseurs en ne s’engageant pas dans une politique de contrôle de la courbe des taux et en rejetant une politique de taux d’intérêt négatifs, les taux bas devraient persister au plus tôt jusqu’à la fin 2022.

La Fed a misé toute sa crédibilité sur cette échéance.

En tant qu’investisseur dans l’or, il vaut la peine de garder un ‘il sur les bilans des banques centrales ainsi que sur les attentes en termes d’inflation et sur les rendements réels.

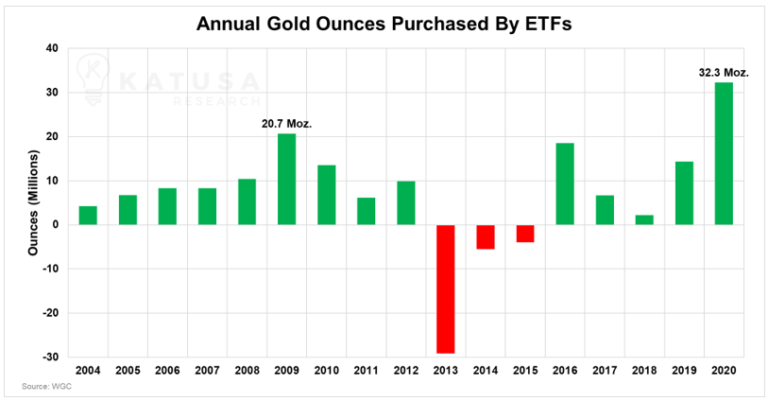

Graphique 5 : Flux financier de l’ETF Paper Gold

Cette année a été une année record pour l’or, mais aussi une année décisive pour les ETFs adossés à l’or comme le SPDR Gold Shares (GLD) ou le Sprott Physical Gold Trust.

En cette année de dévastation économique, de spéculation effrénée sur les marchés financiers, de rendements au plus bas et de changements sans précédent dans l’orthodoxie de la politique monétaire, les ETF sur l’or ont été le véhicule de choix des principaux fonds spéculatifs et des investisseurs individuels pour réduire les risques et profiter de la hausse du prix de l’or.

À deux mois de la fin de l’année, les ETF sur l’or dans le monde entier ont déjà dépassé de plus de 45% le précédent record annuel d’achat d’onces d’or (établi en 2009), soit 20,7 millions d’onces.

En fait, ce record avait déjà été dépassé au milieu de l’année, le 30 juin. Les 11 millions d’onces supplémentaires achetées depuis cette date ne sont que la cerise sur le gâteau.

Onces d’or annuelles achetées via les ETFs

En route vers l’or

D’après tous les graphiques que nous avons présentés…

- Tout indique que les perspectives à long terme de l’or et des sociétés aurifères sont positives pour les années à venir.

Bien entendu, cela n’exclut pas un renversement et une consolidation des prix de l’or à court terme.

Si cela se produit, vous aurez une occasion incroyable de constituer votre portefeuille pour le prochain cycle haussier de l’or.

Source : Katusa Research