Malgré une hausse de 29 % depuis le début de l’année et de 47 % depuis 2022, l’or continue d’atteindre des sommets historiques, atteignant 2 685 $/oz jeudi :

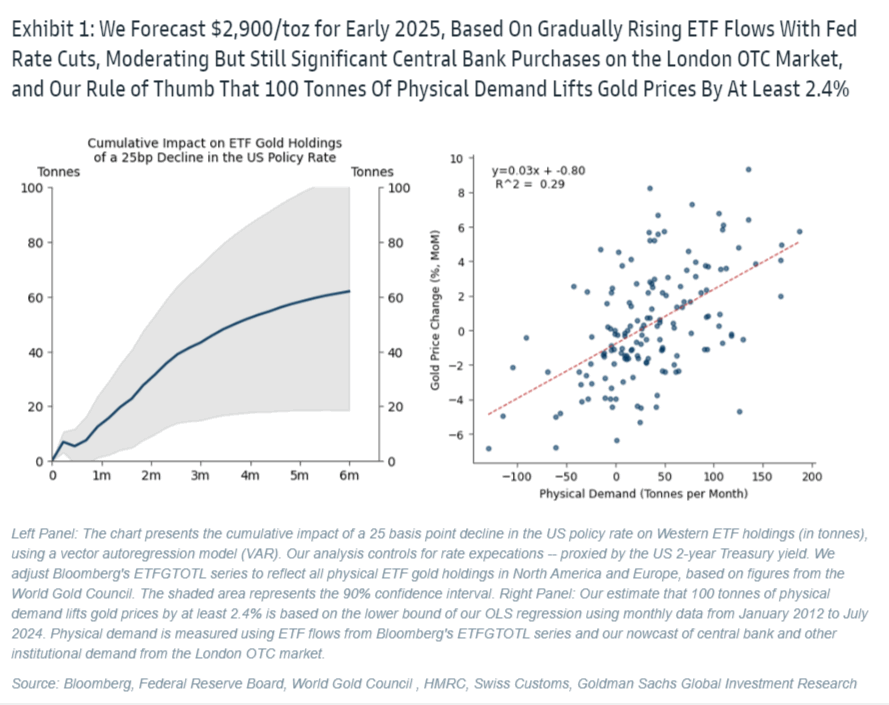

Les analystes de Goldman Sachs Precious Metals ont relevé leurs prévisions concernant le prix de l’or de 2700 à 2900 dollars par tonne pour le début de l’année 2025, et ce pour deux raisons :

- Premièrement, nos économistes s’attendent désormais à une baisse plus rapide des taux d’intérêt à court terme en Occident et en Chine, et nous avons récemment montré que le marché de l’or n’a pas encore pleinement intégré l’augmentation des taux des ETF occidentaux garantis par de l’or physique, qui a tendance à être graduelle.

- Deuxièmement, nos nouvelles prévisions montrent que les achats des banques centrales des pays émergents sur le marché de gré à gré de Londres continuent d’être le moteur fondamental de la reprise depuis 2022, et nous pensons que ces achats structurels resteront élevés.

Selon les prévisions de Goldman, les achats modérés mais toujours importants des banques centrales sur le marché de gré à gré de Londres sont à l’origine d’environ 2/3 de la hausse attendue du prix de l’or, qui atteindra 2 900 dollars par tonne au début de 2025.

L’augmentation progressive des flux d’ETF à la suite des baisses de taux de la Fed que nos économistes prévoient est à l’origine du tiers restant de la hausse des prix.

Cette prévision s’appuie également sur notre règle empirique selon laquelle 100 tonnes de demande physique augmentent les prix de l’or d’au moins 2,4 %, soit la limite inférieure de notre estimation de régression.

Suite à l’analyse de Goldman sur la demande structurellement plus élevée des banques centrales, ils ont développé une prévision de la demande des banques centrales sur le marché OTC de Londres, où la plupart de ces transactions ont lieu.

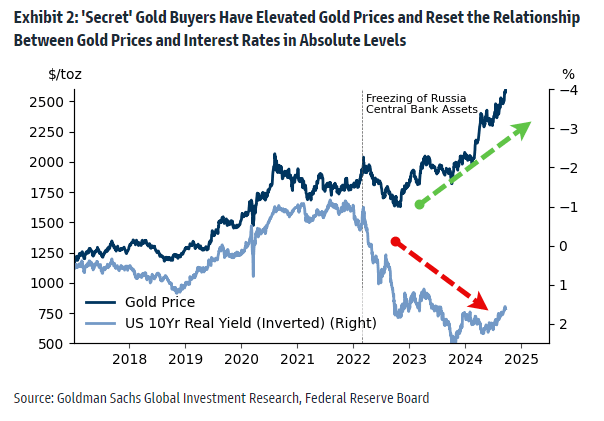

Les banques centrales continuent de stimuler la hausse de l’or depuis 2022

Les investisseurs se posent la question suivante : « Qui est l’acheteur d’or “secret” ? », car l’or a progressé de 47 % depuis 2022, malgré la hausse des taux d’intérêt qui prédit généralement une baisse des prix.

Si la relation entre le prix de l’or et les taux reste intacte en termes de changements, l’acheteur « secret » a fait grimper les prix et a rétabli la relation en termes absolus.

Notre nouvelle prévision montre que les achats d’or des banques centrales des pays émergents sur le marché de gré à gré de Londres continuent d’être le moteur de la reprise depuis 2022. Notre prévision immédiate de la demande des banques centrales et d’autres institutions sur le marché de gré à gré de Londres montre que les achats sont restés importants jusqu’en juillet, avec une moyenne de 730 tonnes annualisées depuis le début de l’année, soit environ 15 % des estimations de la production annuelle mondiale.

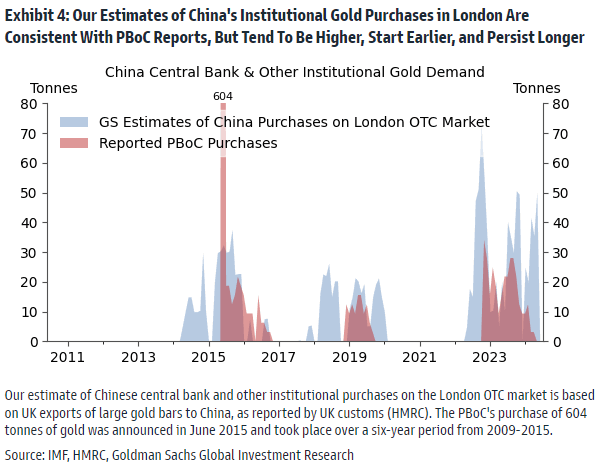

La banque centrale chinoise, la PBoC, est un élément clé pour les investisseurs en or, étant donné qu’elle a déclaré avoir acheté de l’or pendant 18 mois consécutifs depuis novembre 2022. Nos estimations des achats d’or institutionnels de la Chine sur le marché de gré à gré de Londres s’alignent sur les rapports de la PBoC, mais ont tendance à être plus élevés, à commencer plus tôt et à durer plus longtemps.

Alors que la PBoC n’a signalé aucun achat supplémentaire après avril, nos prévisions actuelles estiment à 50 tonnes les achats institutionnels de la Chine sur le marché de gré à gré de Londres en mai, sans autre activité en juin et juillet.

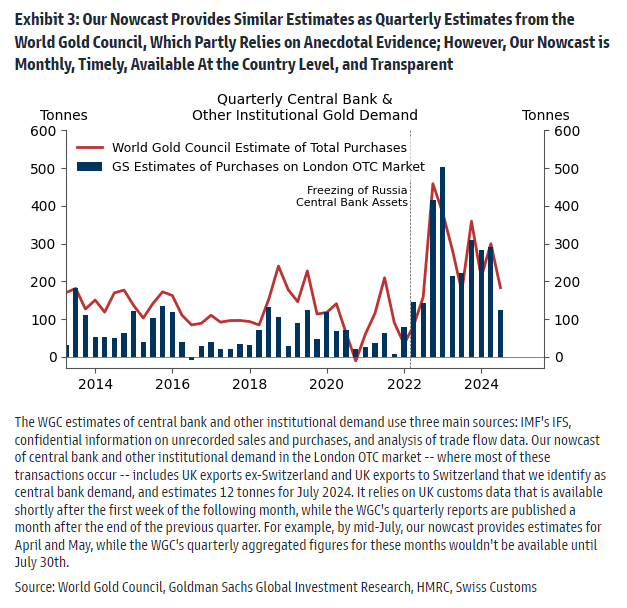

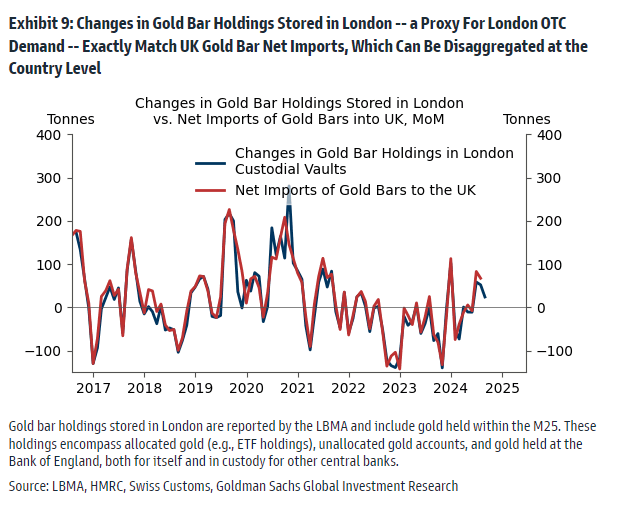

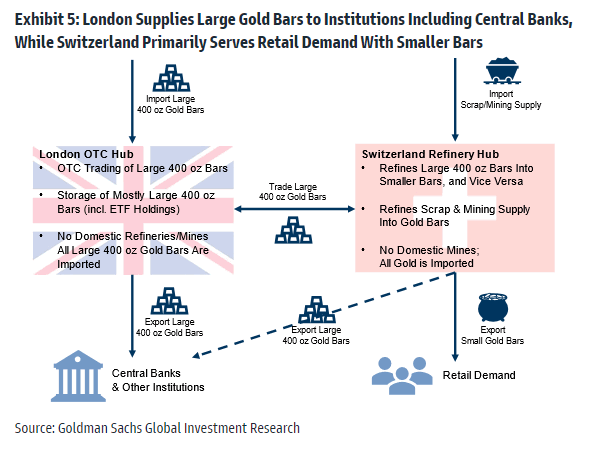

Le modèle de prévision de Goldman s’appuie sur les données douanières et la connaissance du marché de gré à gré de Londres, la plus grande plaque tournante pour le commerce des grandes barres d’or de 400 onces, que les banques centrales et d’autres institutions privilégient en raison de leur taille et de leur coût inférieur par once, et qui sont généralement trop chères pour la plupart des acheteurs au détail. Londres sert également de lieu de stockage pour les ETF, les réserves des banques centrales (conservées par la BOE) et les comptes d’or non alloués. Les variations de ces stocks de barres d’or dans les coffres de Londres sont une approximation de la demande nette de gré à gré et correspondent aux importations nettes du Royaume-Uni, qui sont disponibles auprès des partenaires commerciaux.

Notre modèle de prévision immédiate est la somme de deux composantes :

1- les exportations britanniques de lingots d’or vers le monde ex-Suisse, et

2- la part des exportations britanniques de lingots d’or vers la Suisse que nous identifions comme étant la demande des banques centrales.

Goldman fait la distinction entre les exportations de lingots d’or britanniques vers la Suisse et vers d’autres pays, car les premières représentent généralement la demande des particuliers, tandis que les secondes indiquent la demande des banques centrales et des institutions. Le Royaume-Uni, qui ne dispose pas de mines d’or (importantes) ou de raffineries accréditées produisant de gros lingots de 400 onces, importe principalement ces gros lingots de Suisse, la plaque tournante mondiale du raffinage, lorsque la demande institutionnelle londonienne ou l’afflux d’ETF sont élevés. Inversement, lorsque la demande londonienne est faible, le Royaume-Uni exporte de grandes barres de 400 onces vers la Suisse, où elles sont raffinées en barres plus petites et envoyées sur les marchés de détail.

Privilégier l’or

Nous réitérons notre recommandation de position longue sur l’or en raison i) de l’impulsion progressive donnée par la baisse des taux d’intérêt mondiaux, ii) de la demande structurellement plus élevée des banques centrales et iii) des avantages de l’or en termes de couverture contre les chocs géopolitiques, y compris les tarifs douaniers, le risque de subordination de la Fed, les craintes liées à la dette, les risques financiers et les risques de récession.

Après une remontée des prix déjà très importante, nous terminons en abordant les facteurs potentiels qui pourraient modérer notre hypothèse de base d’une hausse supplémentaire significative des prix de l’or.

Parmi les facteurs potentiels à surveiller, on peut citer un éventuel affaiblissement de nos prévisions actuelles concernant la demande des banques centrales (par exemple en raison d’un relâchement des tensions géopolitiques), des entrées de fonds ETF potentiellement plus faibles que prévu (si les banques centrales réduisent leurs taux moins que prévu), ou un recul potentiel plus important que prévu de la demande de détail en Chine en raison de la sensibilité aux prix ou d’une hausse plus importante que prévu de la confiance des consommateurs.

Source : ZeroHedge